ジュニアNISAおすすめしない??

ジュニアNISAって廃止じゃないの

本当のところどうなの?

実際使ってみてどうなったかというところを本日お話したいと思います。

- そもそもジュニアNISAってなに?

- リスクとリターン

- どのファンドがいいの??

- 使ってみたリアルな話

- ジュニアNISAの始め方

ジュニアNISAとは?

前回もお話をしていますが、もう一度ジュニアNISAについてお伝えしたいと思います。

前回の記事を読まれているかたはスクロールして先を読んでくださいね。

| 投資可能期間 | 利用可能年齢 | 非課税期間 | 非課税期間終了後 | 年間投資上限 | |

| ジュニアNISA | 2022年 2023年 | 0~17 | 5年間 | 子どもの年齢が18歳に達するまで 非課税期間 | 80万円 |

ジュニアNISAは子どもの教育資金をためるためで毎年80万円の投資を非課税で運用することができます。

例えば、子どもが0歳の時に80万円の株式ファンドを購入し15年後に3倍の240万になったとしても運用益の160万に対して税金が1円もかからないという素敵な制度です。

もしジュニアNISAを使用しなかった場合は運用益の160万に対してざっくり30万ほどの税金がとられてしまいます。非課税で運用できるということはそれだけで大きなメリットがありますね!

そして新規投資可能期間が2023年の12月末までとなります。残りが160万円の枠となります。

利用可能年齢は0歳から17歳です。(制度改正に成人より年齢が引きさがったため。)

非課税期間が5年間あるが子どもが18歳になるまでは非課税です。ですので子どもが小さい方は長い間非課税での運用ができます。

またジュニアNISA制度終了により2024年以降は自由に払い出しすることが可能となるので、2024年以降は利益確定ができます。

教育資金が必要になるまで、投資を行い教育資金が必要になったら払い出し可能になるなんて、非常に扱いやすいですよね!

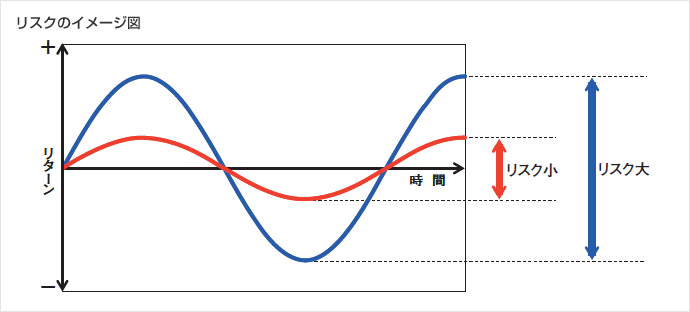

リスクとリターンについて

投資をする上でどのファンドにも「リスク」と「リターン」があります。

リターンとは投資を行うことで得られる収益のこと。

購入時の価格よりも現在の価格が値上がっているとリターン(収益)を得ることができます。

一方でリスクとは投資をする上でのリターン(収益)の振れ幅のことを言います。

投資をするうえでこのリスクとリターンの関係を理解することは非常に重要です。

一般的にはリスクが大きいものはリターンも大きくなります。

ファンドの中にはリスクが大きいファンドとリスクが小さいファンドがあります。

ハイリスクハイリターンとはリスクが大きく、値動きの振れ幅が大きいことを意味します。

ローリスクローリターンとはリスクが小さく、値動きの振れ幅が小ささを意味します。

投資元本に対して投資額が下回る、元本割れのリスクを防ぐために15年ほどの長期保有をすることで元本割れのリスクを防ぐことができます。

何を選んだらいい?

ジュニアNISAは非課税でメリットがあることもわかったけれど、では何を購入したらいいの?という疑問に思うかと思います。

私自身も自分のつみたてNISAを購入してみるまで実際何がいいのかもわかっていませんでした。

長期保有し複利の力を生かした投資をできるということからインデックスファンドを選ぶと元本割れしにくいと言えます。

よく耳にするのが全世界株、全米株への投資がいいと言われるけど、実際どうなの?

おすすめの投資対象はやはり全世界株式ファンドと全米株式ファンドを長期保有することで着実に資産形成できたらいいですよね。。

全世界株式ファンドは唯一相場観が不要なファンドになるため、どこに投資してよいのかがわからないのであれば「全世界株」を購入し放置していることがいいのではないかと思います。

全世界株式は世界経済が拡大すれば恩恵を受けることができる投資先になるので、どこかの地域や個別の会社に絞ることができないなら全世界株に投資をお勧めされる方が多いと感じます。

もし興味が出てきてどこに投資したいのかが自身でつかむことができたら、そこの地域のファンドを購入することがおすすめです。

ちなみに自身は米国株に投資をしています。

全世界株と米国株のどちらにしてよいのかわからない場合は両方買うのこともアリだと私は思います。

ファンドを購入する際にはご自身できちんと理解を深めたうえで納得のいくファンドを選ぶことをお勧めします。

個人的な意見になるのですが、確実に資金を増やしたいのであればㇾバナス等には手を出さない方がよいと感じます。

ジュニアNISAを使ってみた感想

子どもたちの口座を昨年作成し、昨年は80万円の満額をして放置している子の口座と、

積み立てで購入した子達のの口座2パターン紹介したいと思います。

1つ目の口座は昨年の10月に80万円一括投資し、そこからは完全放置し11カ月弱経過しました。

含み益が15万です!‼‼

2つ目の口座は

昨年の分の80万と今年も積み立てを継続している方の口座は積み立てNISA開始から11カ月で22万9千円の含み益です。

非課税で運用ができて、1年経たないうちに含み益が10万を超えるってすごいですよね!

今年から始めても満額で160万円新規の投資ができますので、是非一緒に子どものための教育資金を一緒に貯めましょう!

ジュニアNISAの始め方

始め方についてですが、まずは親の証券総合口座を開設し

その後お子さんの未成年口座を開設し、そこでジュニアNISAを始めます。

親御さんも証券口座作成するなら、是非積み立てNISAも始めていただきたいですね。

資産形成するための順序としては

1.積み立NISA【親御さんの】

2.ジュニアNISA

がお勧めです。

もちろん親御さんの積み立てNISAも非課税運用です!

積み立てNISAについてもまた詳しく書きたいと思います。

今日もありがとうございました。